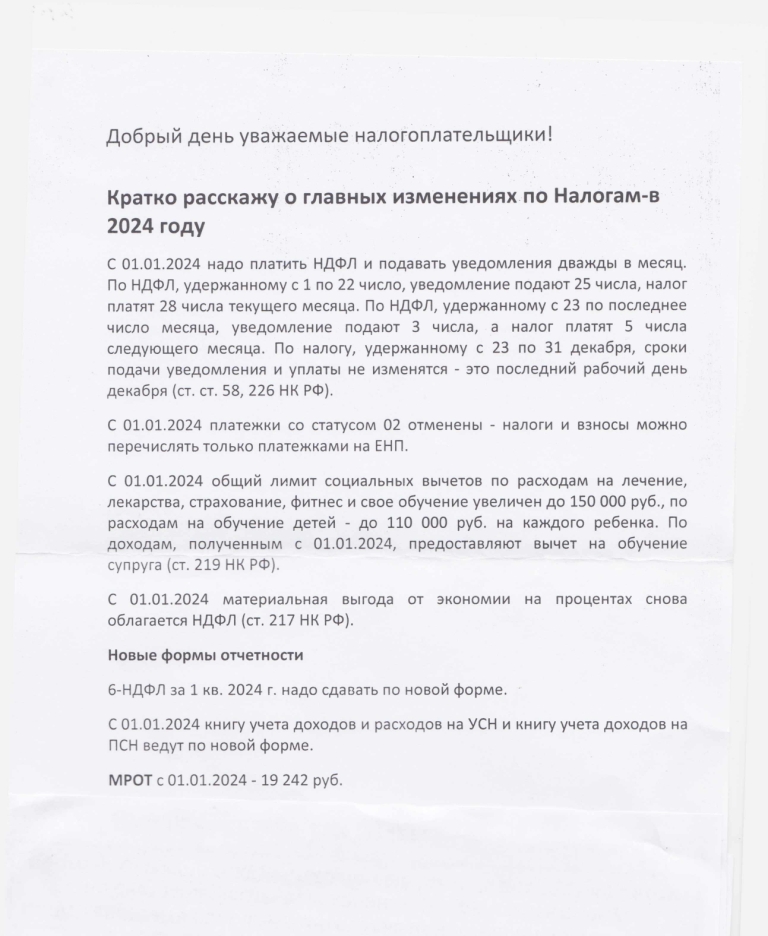

Получить налоговый вычет станет проще

Федеральный закон от 20.04.2021 N 100-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" упрощает порядок получения налогоплательщиками следующих налоговых вычетов:

- Имущественных:

- по расходам на приобретение жилья;

- по расходам на погашение процентов по целевым займам (кредитам);

- Инвестиционных:

- по операциям, учитываемым на индивидуальном инвестиционном счете (ИИС).

Упрощенный порядок получения указанных налоговых вычетов предполагает бесконтактное взаимодействие налогоплательщиков - физических лиц с налоговыми органами посредством использования интернет-сервиса ФНС России "Личный кабинет налогоплательщика для физических лиц", и автоматизированную проверку налоговым органом права налогоплательщика на получение налогового вычета за счет использования возможностей автоматизированной информационной системы ФНС России.

Такой порядок исключает необходимость заполнения налоговой декларации по НДФЛ (форма 3-НДФЛ) и представления в налоговый орган подтверждающих документов в целях получения таких вычетов.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (от банков). Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС России.

По факту поступления от банков сведений налогоплательщиков проинформируют специальным сообщением в личном кабинете на сайте ФНС России.

О самой возможности получения вычета в упрощенном порядке укажет автоматически предзаполненное заявление на вычет в личном кабинете налогоплательщика - физического лица, сформированное по итогам 20-дневной проверки полученных от банка сведений. Там же налогоплательщики смогут отследить процесс получения вычета - с момента подписания предзаполненного заявления до возврата налога.

Таким образом, до появления предзаполненного заявления в личном кабинете от налогоплательщика не требуется никаких действий.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке можно обратиться к налоговому агенту (банку), с которым заключен договор на ведение индивидуального инвестиционного счета или договор по приобретению имущества.

Внедрение упрощенного порядка приведет к существенному сокращению сроков предоставления отдельных налоговых вычетов и возврата денежных средств за счет ухода от процедуры обработки налоговой декларации по НДФЛ (форма 3-НДФЛ) и сокращения срока проверки представляемых документов. Т.е. нововведение переводит процесс получения части налоговых вычетов граждан в онлайн.

При таком упрощенном порядке срок камеральной налоговой проверки по вычету сокращен с трех до одного месяца, на возврат налога отведено до 15 дней вместо обычного месяца.

Следует отметить, что новый упрощенный порядок не отменяет общих правил предоставления имущественных и инвестиционных налоговых вычетов посредством подачи декларации 3-НДФЛ. Также он не затрагивает социальные вычеты - по расходам на лечение и образование.

Порядок распространяется на вычеты, право на которые возникло у физического лица с 1 января 2020 года.

Подробнее об упрощенном механизме получения налоговых вычетов можно ознакомиться на промо-странице "Упрощенный порядок получения вычетов по НДФЛ" на сайте ФНС России (https://www.nalog.ru/rn77/ndfl_easy/).

Изменения при расчете НДФЛ для налогового агента с 2025 года;

Изменения при расчете НДФЛ для налогового агента с 2025 года; Волнухина Юлия Геннадиевна - начальник отдела камерального контроля НДФЛ и СВ № 1 Управления ФНС России по Новгородской области;

Волнухина Юлия Геннадиевна - начальник отдела камерального контроля НДФЛ и СВ № 1 Управления ФНС России по Новгородской области; Предприниматели, присоединяйтесь к прямому эфиру и задавайте интересующие вопросы в комментариях под постом! Трансляция будет вестись в группе центра в ВК.

Предприниматели, присоединяйтесь к прямому эфиру и задавайте интересующие вопросы в комментариях под постом! Трансляция будет вестись в группе центра в ВК.