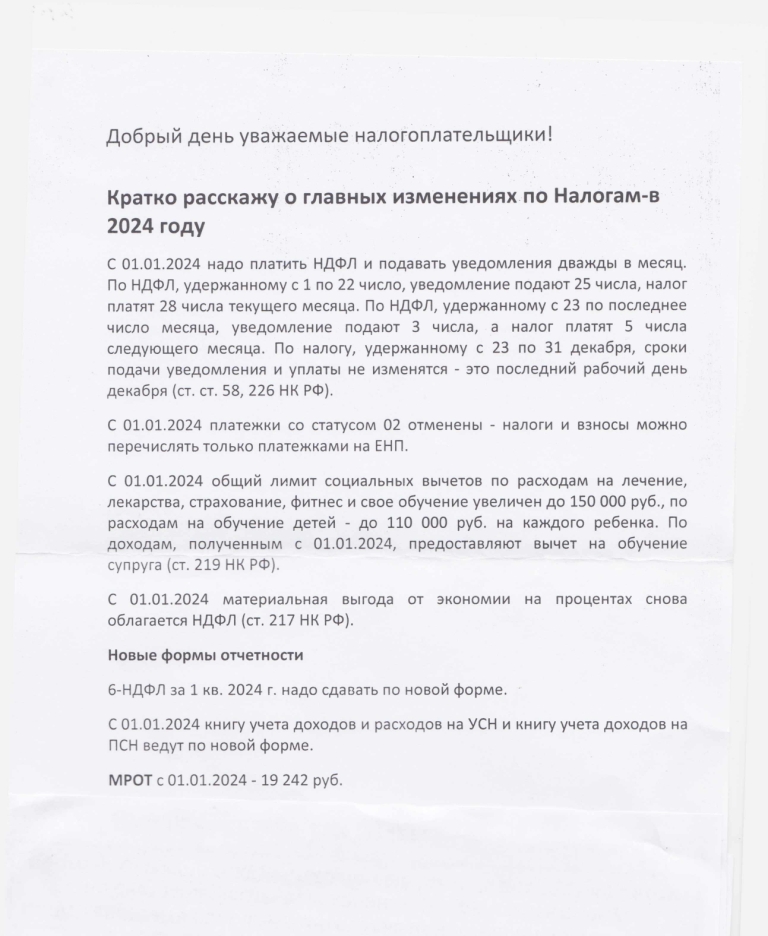

Налогообложение бизнеса

Уважаемые налогоплательщики!

В целях оперативного взаимодействия с бизнесом и повышения эффективности налогового администрирования Управление Федеральной налоговой службы по Новгородской области 31 марта 2022 года проводит информационный семинар-вебинар для администрируемых налогоплательщиков, включая представителей бизнес-сообщества.

В рамках семинара проводится обсуждение с налогоплательщиками наиболее актуальных вопросов налогового администрирования. При активном взаимодействии и обратной связи с бизнесом вырабатываются оперативные и эффективные решения (предложения) по реализации имеющихся проблемных вопросов.

Семинар-вебинар состоится 31 марта 2022 в 16.00 в прямом эфире группы центра «Мой бизнес 53» ( https://vk.com/mybiz53 ).

На семинаре будет обсуждены следующие темы:

- «Изменения налогового законодательства в части декларирования доходов физических лиц за 2021 год».

- «Наиболее распространенные ошибки, допускаемые налогоплательщиками при заполнении формы 3-НДФЛ, 6-НДФЛ, расчетов по страховым взносам».

- «Порядок предоставления налоговых вычетов в упрощенном порядке».

Докладчик: - начальник отдела камерального контроля НДФЛ и страховых взносов №2 УФНС России по Новгородской области Степанова Наталья Викторовна.

Вопросы по предлагаемым темам участники вебинара могут задать в прямом эфире, либо направить до 31.03.2022 на электронный ящик 5300_ornp@mail.ru

Получить налоговый вычет станет проще

Федеральный закон от 20.04.2021 N 100-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" упрощает порядок получения налогоплательщиками следующих налоговых вычетов:

- Имущественных:

- по расходам на приобретение жилья;

- по расходам на погашение процентов по целевым займам (кредитам);

- Инвестиционных:

- по операциям, учитываемым на индивидуальном инвестиционном счете (ИИС).

Упрощенный порядок получения указанных налоговых вычетов предполагает бесконтактное взаимодействие налогоплательщиков - физических лиц с налоговыми органами посредством использования интернет-сервиса ФНС России "Личный кабинет налогоплательщика для физических лиц", и автоматизированную проверку налоговым органом права налогоплательщика на получение налогового вычета за счет использования возможностей автоматизированной информационной системы ФНС России.

Такой порядок исключает необходимость заполнения налоговой декларации по НДФЛ (форма 3-НДФЛ) и представления в налоговый орган подтверждающих документов в целях получения таких вычетов.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (от банков). Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС России.

По факту поступления от банков сведений налогоплательщиков проинформируют специальным сообщением в личном кабинете на сайте ФНС России.

О самой возможности получения вычета в упрощенном порядке укажет автоматически предзаполненное заявление на вычет в личном кабинете налогоплательщика - физического лица, сформированное по итогам 20-дневной проверки полученных от банка сведений. Там же налогоплательщики смогут отследить процесс получения вычета - с момента подписания предзаполненного заявления до возврата налога.

Таким образом, до появления предзаполненного заявления в личном кабинете от налогоплательщика не требуется никаких действий.

Для уточнения возможности получения налоговых вычетов в упрощенном порядке можно обратиться к налоговому агенту (банку), с которым заключен договор на ведение индивидуального инвестиционного счета или договор по приобретению имущества.

Внедрение упрощенного порядка приведет к существенному сокращению сроков предоставления отдельных налоговых вычетов и возврата денежных средств за счет ухода от процедуры обработки налоговой декларации по НДФЛ (форма 3-НДФЛ) и сокращения срока проверки представляемых документов. Т.е. нововведение переводит процесс получения части налоговых вычетов граждан в онлайн.

При таком упрощенном порядке срок камеральной налоговой проверки по вычету сокращен с трех до одного месяца, на возврат налога отведено до 15 дней вместо обычного месяца.

Следует отметить, что новый упрощенный порядок не отменяет общих правил предоставления имущественных и инвестиционных налоговых вычетов посредством подачи декларации 3-НДФЛ. Также он не затрагивает социальные вычеты - по расходам на лечение и образование.

Порядок распространяется на вычеты, право на которые возникло у физического лица с 1 января 2020 года.

Подробнее об упрощенном механизме получения налоговых вычетов можно ознакомиться на промо-странице "Упрощенный порядок получения вычетов по НДФЛ" на сайте ФНС России (https://www.nalog.ru/rn77/ndfl_easy/).

О социальном налоговом вычете по расходам

на физкультурно-оздоровительные услуги

С 01.01.2022 Федеральным законом от 05.04.2021 N 88-ФЗ "О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации в части предоставления социального налогового вычета в сумме, уплаченной налогоплательщиком за оказанные ему физкультурно-оздоровительные услуги" введены правила, по которым гражданин имеет право на дополнительный вычет в сумме, уплаченной в налоговом периоде за счет собственных средств за физкультурно-оздоровительные услуги, оказанные ему, его детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет физкультурно-спортивными организациями, индивидуальными предпринимателями, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности.

Максимальный размер вычета с учетом других социальных вычетов составляет 120 тыс. руб. в год.

При этом на дату фактически произведенных налогоплательщиком расходов должны быть соблюдены следующие условия:

- физкультурно-оздоровительные услуги должны быть включены в перечень видов физкультурно-оздоровительных услуг, утверждаемый Правительством Российской Федерации;

- у оказывающих услуги организаций или индивидуальных предпринимателей деятельность в области физкультуры и спорта считается основной;

- физкультурно-спортивная организация, индивидуальный предприниматель должны быть включены в перечень физкультурно-спортивных организаций, индивидуальных предпринимателей, осуществляющих деятельность в области физической культуры и спорта в качестве основного вида деятельности, сформированный на соответствующий налоговый период.

Порядок формирования и ведения перечня физкультурно-спортивных организаций, индивидуальных предпринимателей, предусматривающий в том числе критерии включения таких организаций, индивидуальных предпринимателей в перечень физкультурно-спортивных организаций, индивидуальных предпринимателей, сроки и способы представления данных органами исполнительной власти субъектов Российской Федерации в области физической культуры и спорта, на основании которых формируется перечень физкультурно-спортивных организаций, индивидуальных предпринимателей, утверждается Правительством Российской Федерации.

Социальный налоговый вычет предоставляется при представлении налогоплательщиком документов, подтверждающих его фактические расходы на оплату физкультурно-оздоровительных услуг, а именно копий договора на оказание физкультурно-оздоровительных услуг и кассового чека, выданного на бумажном носителе или направленного в электронной форме в соответствии с требованиями, установленными Федеральным законом от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации".

Для получения вычета следует подать налоговую декларацию формы 3-НДФЛ в налоговый орган любыми имеющимися способами (на бумажном носителе или в электронном виде). Можно получить вычет и у работодателя.

Найдено 6 документов